")

原标题:瑞达恒研究院丨全国不锈钢板价格趋势分析,月度报告(23年10月)

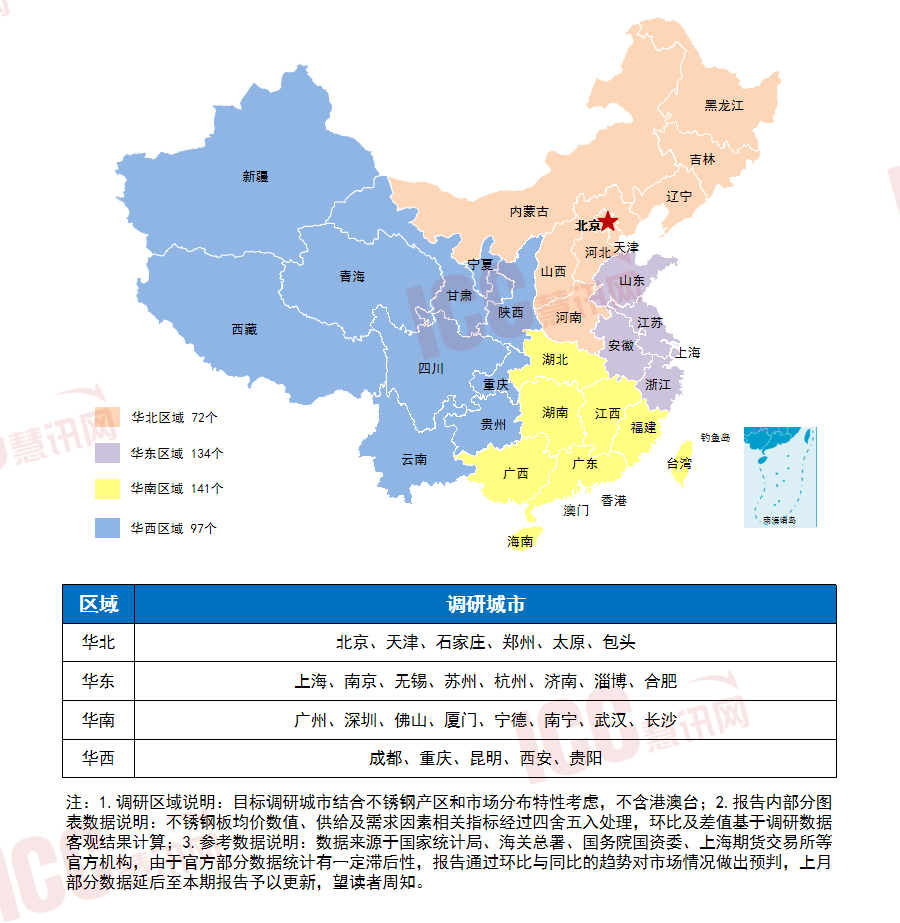

10月,慧讯网调研全国27个城市不锈钢厂商50家,价格样本总量444个,厂家在全国的区域分布如下:

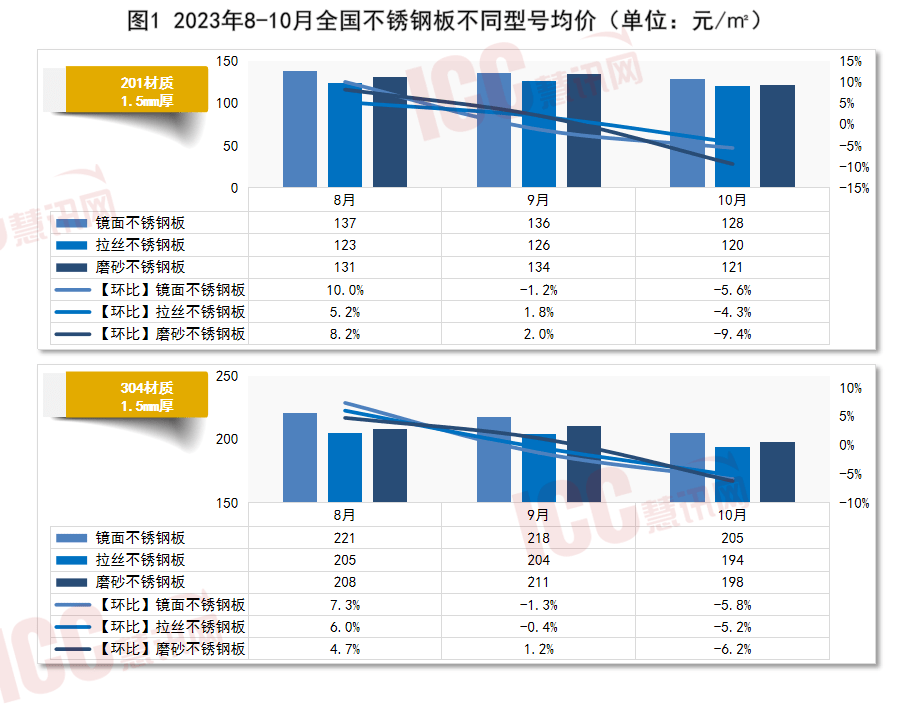

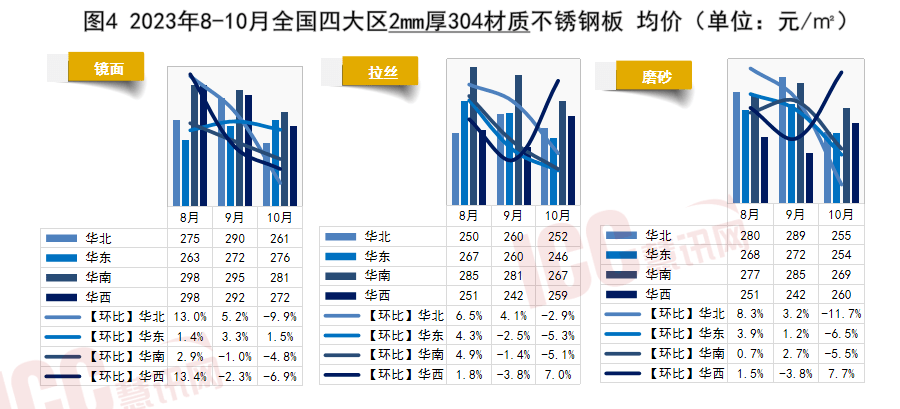

2023年10月,慧讯网调研了全国50家不锈钢厂商,价格样本总量444个,数据结果为:10月调研期间各类型不锈钢板均价环比9月出现不同程度下跌,降幅在3%-10%之间。

近3月不锈钢板现货市场略显疲态,主要逻辑有二点:第一是产业链供需失衡,8月消费超预期,生产商维持高排产,但传统消费旺季的成交表现一般,仓库存储上的压力较大;第二是原料价格几近触底,不足以支撑不锈钢板价格触底反弹。

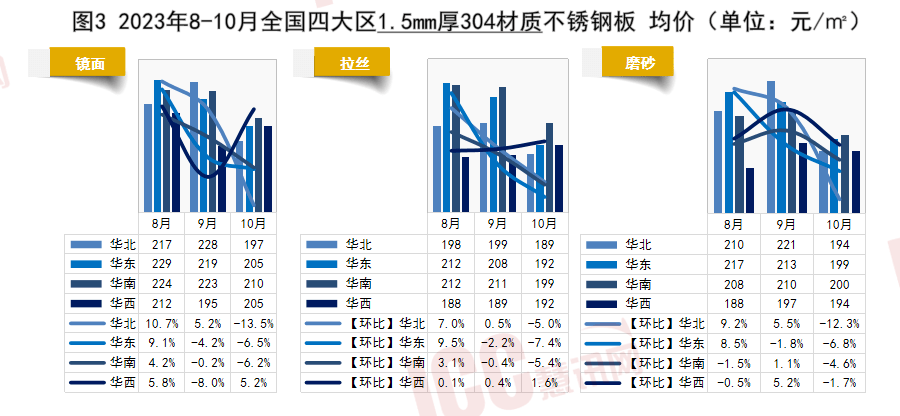

各区域均价全线下跌,华北和华南区域下滑严重(华北区域的三种工艺不锈钢板降幅在8%以上,华南区域的镜面板和磨砂板降幅在10.5%附近)。

华北的镜面板和磨砂板均价环比9月大幅下调,拉丝板的降幅也达5.0%,华东和华南环比下滑幅度在4.5%-7.5%之间。但华西的镜面板和拉丝板均价有所抬升。

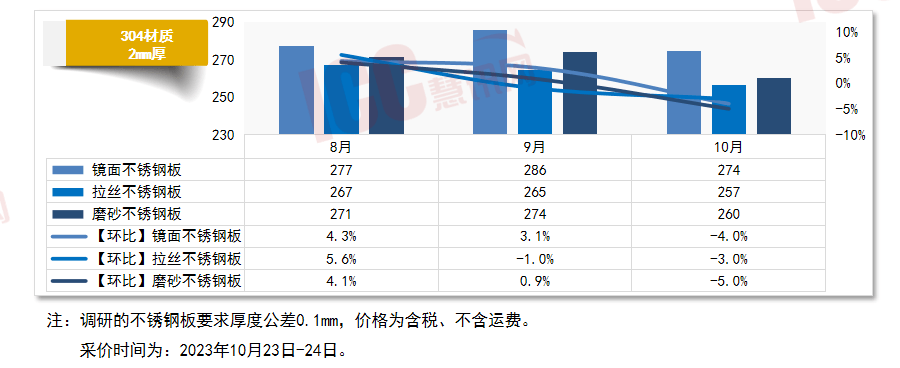

华西区域的拉丝板和磨砂板环比均涨幅在7.0%及以上,华东的镜面板上涨1.5%,其余均弱势下探,幅度在12%以内。

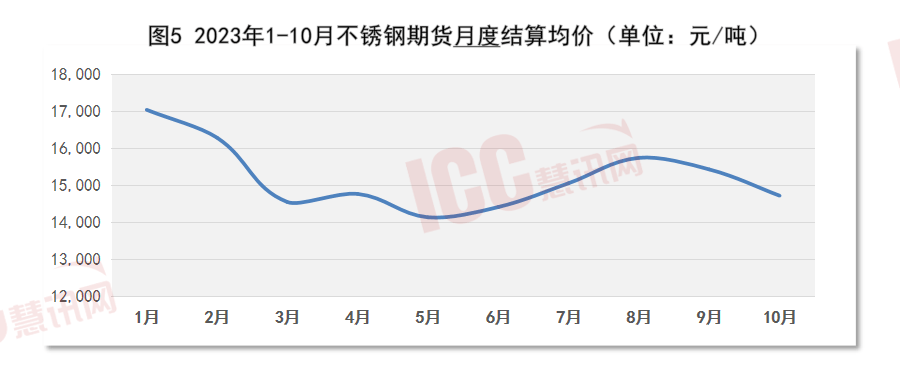

从2023年1-10月月度结算均价看:1月国内疫情放开,不锈钢价格高企;而后现实需求没有到达预期,价格暴跌;3-4月开始小幅反弹,继而受原材料镍价影响在5月降至低位;此后国内强政策预期和需求回暖,期货价上扬至8月结算价超15,700元/吨;而后整体成交表现冷清,10月又较9月环比再下跌4.6%。

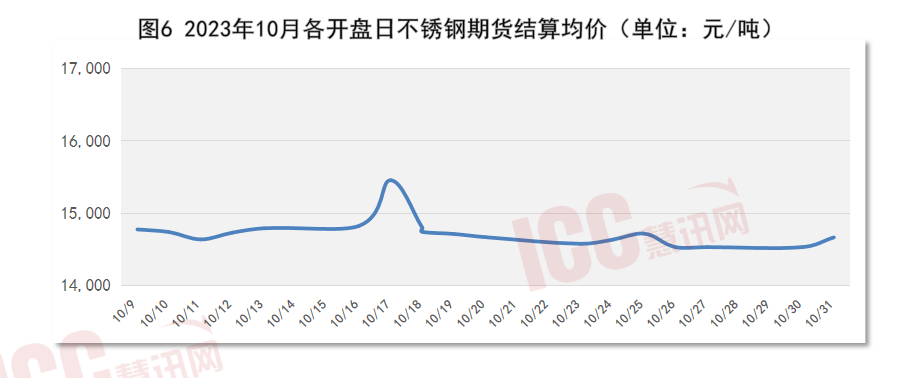

从10月单月情况看:全月市场情绪低迷,期货价格基本在15,000元/吨以下低位运行。

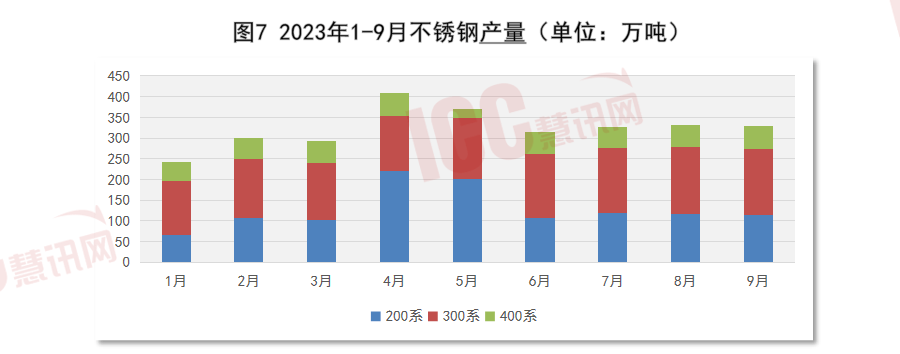

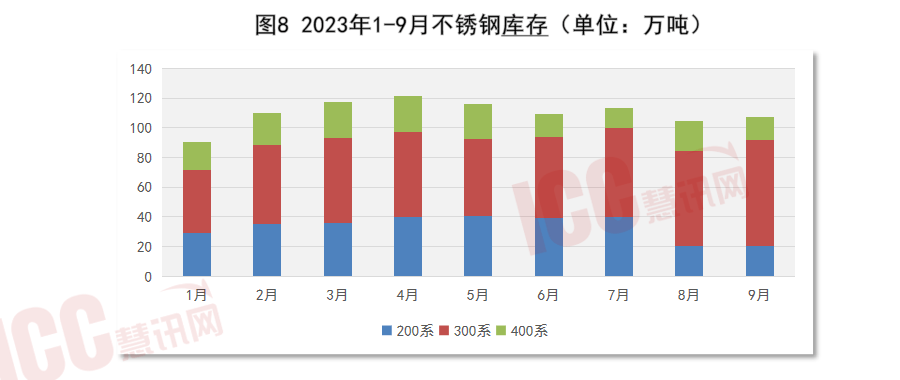

下游销售压力向上反馈,9月多家中小型不锈钢厂产量小幅减少。从不同系列情况看:连续2月,200系维持在3%的幅度进行减能,而400系在5%附近增能;300系从4月起连续4月增能,但9月环比出现负值,较8月缩减1.1%。

国内方面,随各项政策的持续发力以及“保交楼”工作的加快推进,个别指标有所好转,但建筑市场回稳基础不牢固,下行压力较大。国际方面,全球不锈钢需求收缩,叠加部分国家对我国进行反倾销/反补贴调查,出口走势动荡。整体上,终端需求处于弱势。

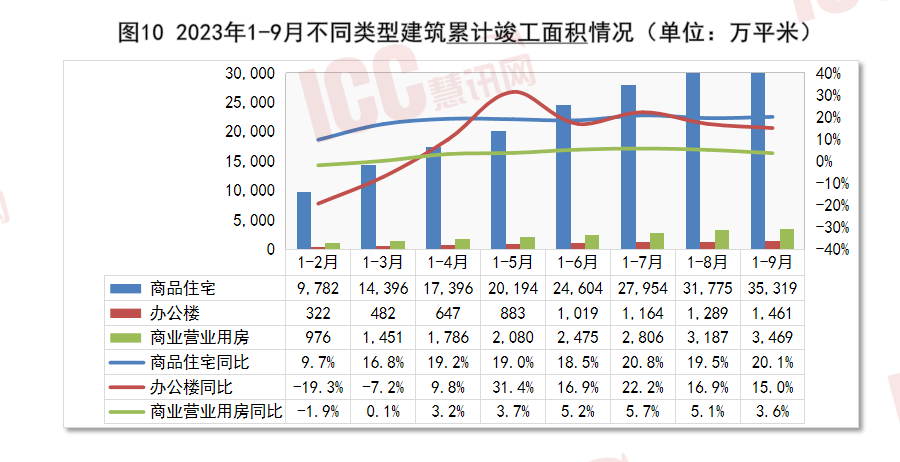

施工情况呈弱势,调整压力大。从1-9月三种类型的累计施工面积情况看,商业营业用房修复情况最差,同比下滑9.5%;商品房同比下滑7.4%,降幅扩大0.1%;仅办公楼降幅收窄0.3%。

1-9月商品房累计竣工情况有所改善,同比增长20.1%,但办公楼和商业营业用房同比虽为正值,但较1-8月分别下降1.9%和1.5%。

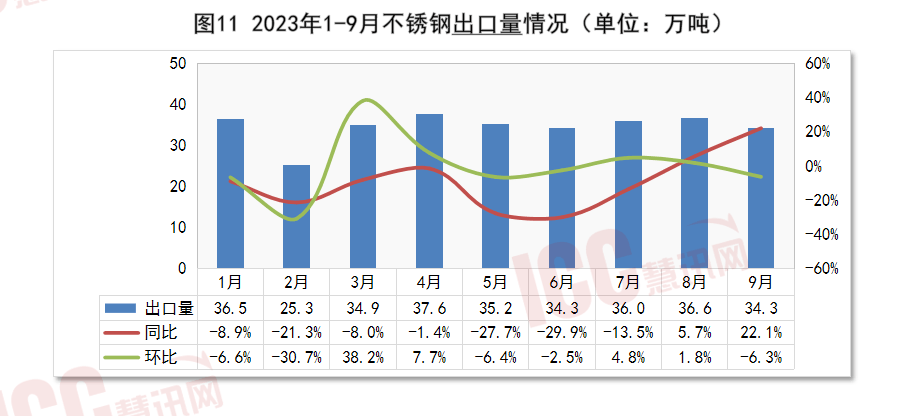

海关总署多个方面数据显示,9月不锈钢出口34.3万吨,环比下滑6.3%,同比增加22.1%。

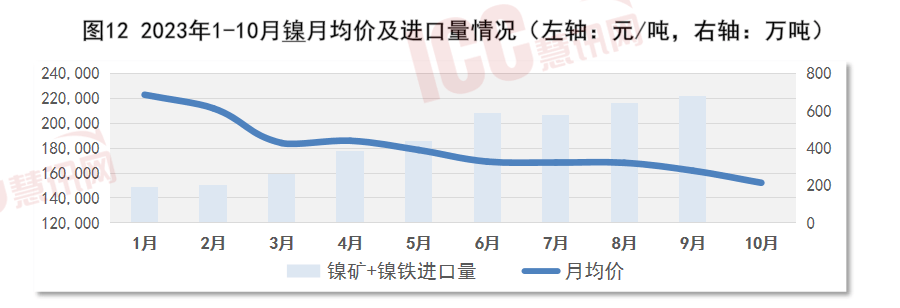

10月,成本端对不锈钢的价格支撑较弱。原材料中,仅铬的月均价相对来说比较稳定,镍和锰环比分别下滑3.8%和3.1%。

镍过剩压力不减,且9月进口量环比增加达5.9%,原材料供应过剩带动今年镍均价不断走弱,10月镍现价环比9月再次下调3.8%。

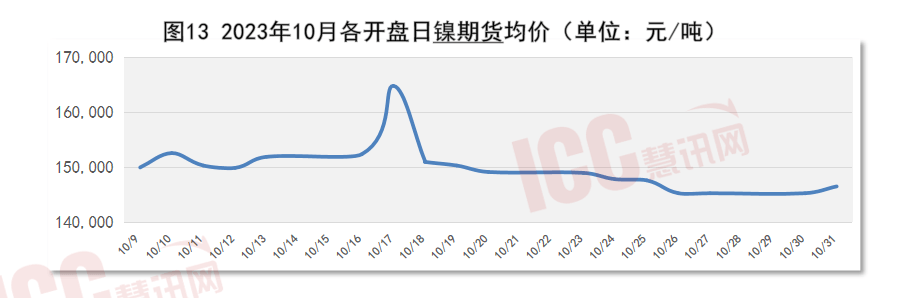

镍在期货市场同样不容乐观,本月中旬以前基本还能维持在150,000元/吨以上的价格运行,随着一波大幅拉涨逼近165,000元/吨后,屡屡下跌,中下旬大多开盘日降至150,000元/吨以下,直至月底甚至已在145,000元/吨徘徊。

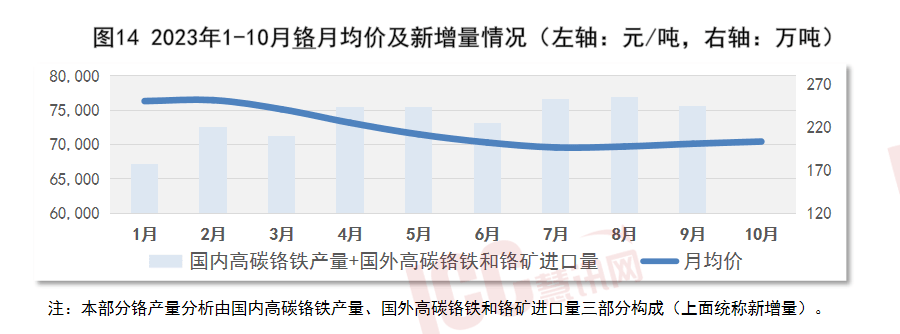

近期不锈钢厂高排产,铬库存处于低位,供给相对偏紧,对价格有一定支撑力,继9月月均价再上7万元/吨后,10月环比继续小幅上涨0.5%。产量方面,由于下游不锈钢排产整体保持高位水平,对原料铬铁需求偏高,带动铬工厂生产积极性,9月新增量在240万吨以上。

9月锰均价轻微修复1.0%后,10月再次下探3.1%。产量方面,9月环比8月腰斩,减产高达54.3%。